GENIUS 法案来了:稳定币监管对 2026 年加密支付意味着什么

六个月前,一位客户问我接受 USDC 是否"合法"。

不是出于偏执。他们经营一家中型电子商务企业,销售实体产品,想要提供加密结账。他们的律师告诉他们等等。"没有明确的监管,"律师说。"风险太大。"

那次对话让我印象深刻,因为它捕捉到了稳定币采用的最大障碍:不是技术,不是用户体验,不是波动性。是不确定性。

这个障碍刚刚消失了。

GENIUS 法案到底是什么

2025 年 7 月,美国签署了 GENIUS 法案——第一个针对支付稳定币的综合联邦框架。GENIUS 代表"Guiding and Establishing National Innovation for US Stablecoins"(指导和建立美国稳定币国家创新),虽然名字很长,但法律本身很直接。

在此之前,稳定币存在于监管灰色地带。SEC 声称拥有部分管辖权。CFTC 声称拥有部分管辖权。州货币传输法在某些情况下适用。没有人拥有完全的权力,也没有人有明确的规则。想要接受稳定币支付的企业必须在没有联邦指导的情况下,逐州应对各种法规的拼凑。

GENIUS 法案解决了这个问题。它创建了一套明确的规则:

- 稳定币发行方必须保持 1:1 储备支持——每一个数字美元都由实际美元(或等价物)支持

- 发行方需要根据其规模获得联邦或州许可证

- 定期审计和透明度报告是强制性的

- 用户获得保证赎回权——你总是可以将稳定币兑换成真正的美元

- 稳定币被归类为支付工具,而不是证券

最后一点很重要。稳定币不被视为股票或投机资产。它们被视为它们本来的样子:为支付设计的数字美元。

如果你接受加密支付,这为什么重要

如果你是自由职业者、商家或接受稳定币的企业,GENIUS 法案以三种具体方式改变了你的世界。

1. 你的客户不再犹豫

还记得我那位律师说"等等"的电商客户吗?那种对话不会再发生了。当稳定币在联邦框架下运营,具有消费者保护、储备要求和持牌发行方时,法律风险的论点就消失了。

那些一直在观望的企业现在正在行动。美国商家对加密支付的采用预计在 2026 年将增长 82%,监管明确性是主要驱动力。公司采用加密货币不是因为它时髦。而是因为规则终于有意义了。

2. USDC 获得信誉提升

USDC 已经是关心合规的企业的首选稳定币。Circle,USDC 背后的公司,多年来一直在推动监管。现在他们得到了。

数字说明了一切。USDC 的市值飙升 73% 至 757 亿美元,而稳定币总市场突破 3180 亿美元——十二个月内增长 55%。2025 年交易量达到 33 万亿美元,同比增长 72%。

推动这些数字的不是投机交易。是支付。真正的企业在转移真正的资金。

3. 银行正在入场

这是让我措手不及的部分。在 2026 年 2 月 6 日——就在几天前——CFTC 扩大了其规则,允许国家信托银行发行自己的稳定币。银行。发行稳定币。在联邦监管下。

这不是理论上的。货币监理署已经向银行授予了稳定币托管和发行的许可证。传统金融不再与加密货币对抗。它正在加入。

对于任何接受加密支付的人来说,这意味着更多客户将拥有稳定币。不仅仅是加密原生用户,还有那些银行现在提供数字美元选项的普通人。潜在付款人的池子刚刚变大了很多。

多链问题在好转之前会变得更糟

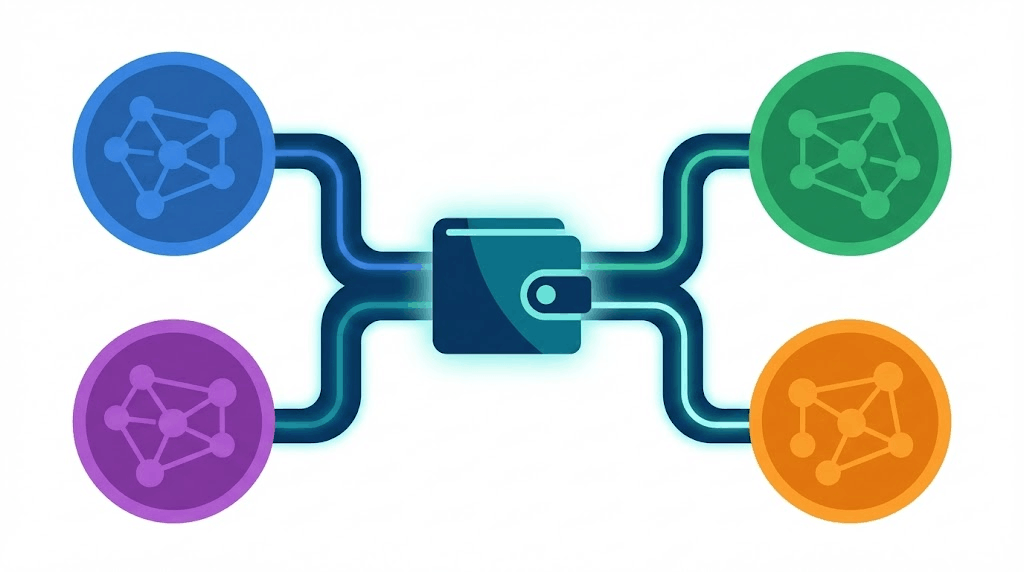

更多监管意味着更多采用。更多采用意味着更多链上有更多稳定币。这就是事情变得有趣——也变得复杂的地方。

USDC 已经存在于 15 条以上的区块链上。Ethereum 持有大约 70% 的稳定币供应,但 Solana、Base、Arbitrum 和 Polygon 正在快速增长。随着银行开始发行自己的稳定币,预计会有更多碎片化。

想想看。你客户的银行在 Ethereum 上发行稳定币。你的另一个客户在 Solana 上使用 USDC。第三个从 Base 支付,因为那是他们 Coinbase 钱包所在的地方。GENIUS 法案使所有这些都成为合法的、受监管的支付工具。但它们仍然不能相互通信。

监管解决了信任问题。它没有解决互操作性问题。

我认识的一位自由开发者上个月亲身经历了这一点。在他们的公司在 GENIUS 法案后批准加密支付后,三个新客户来了。一个在 Ethereum 上有 USDC。一个在 Arbitrum 上。一个在 Base 上。同样的稳定币,同样的美元价值,三条不同的区块链。他又回到了管理多个钱包的状态。

讽刺的是:本应简化稳定币支付的法律也在加速使它们难以接收的碎片化。

跨链支付如何融入新的监管格局

这就是各个部分汇聚的地方。

GENIUS 法案使稳定币值得信赖。跨链支付链接使它们变得实用。

当客户通过跨链支付链接向你发送 USDC 时,他们从他们使用的任何链支付——Ethereum、Solana、Base、Arbitrum,都无所谓。你在你首选链上的一个钱包中收到所有资金。跨链桥自动完成。

这在 GENIUS 法案之前就很有用。现在它几乎是必不可少的。

随着银行进入稳定币领域和商家采用激增,在不同链上持有稳定币的人数即将成倍增加。你不能问每个新客户他们在哪条链上,然后设置一个匹配的钱包。当加密支付还是小众时,这种方法勉强可行。当它们成为主流时,它就无法扩展了。

一家在 GENIUS 法案通过后切换到跨链支付链接的咨询公司,在四个月内看到他们的加密支付量增长了三倍。不是因为他们改变了营销。而是因为他们的客户终于觉得用稳定币支付很舒服——而支付链接消除了弄清楚使用哪条链的最后摩擦点。

GENIUS 法案没有涵盖什么

让我们诚实地谈谈差距。

GENIUS 法案监管发行方,而不是用户。它告诉 Circle 和 Tether 如何支持他们的稳定币以及要做什么披露。它没有告诉你如何处理加密货币的税务(那仍然是一团糟),也没有标准化稳定币如何在链之间移动。

跨链桥在法律中没有涉及。将 USDC 从 Solana 移动到 Ethereum 的跨链桥在自己的协议下运行,GENIUS 法案没有直接监管它们。这是一个单独的话题——如果你在链之间移动资金,这很重要。

该法律也没有以任何有意义的方式涵盖 DeFi 协议。如果你使用去中心化交易所或借贷平台,你仍然在很大程度上处于未受监管的领域。GENIUS 法案专门针对支付稳定币及其发行方。

国际上呢?美国框架不适用于美国境外。欧洲有 MiCA(加密资产市场),于 2024 年生效。英国、新加坡、香港、阿联酋和日本都有自己的规则。如果你在全球接受支付,你要处理的是多个监管框架,而不仅仅是一个。

进步,不是完美。但是有意义的进步。

你现在应该做什么

如果你一直在犹豫是否接受稳定币支付,犹豫的理由刚刚被移除了。以下是今天有意义的事情:

如果你已经在接受加密货币: 审查你的设置。你还在管理跨链的多个钱包吗?来自传统金融的新稳定币用户浪潮将在与你当前加密原生客户不同的链上。在交易量增加之前,使用跨链支付链接整合到单个接收钱包。

如果你是加密支付新手: 从 USDC 开始。它是市场上监管最严格、最透明的稳定币。选择一个接收链——Ethereum 获得流动性,Solana 获得低费用,Base 获得简单的 Coinbase 出金——然后生成一个支付链接。你可以在五分钟内开始接受稳定币支付。

如果你是企业主: 与你的会计师谈谈加密支付报告。GENIUS 法案没有改变税收规则,但它确实使稳定币成为更合法的项目。在交易量增长之前,现在就设置好你的会计。

如果你是国际用户: 除了 GENIUS 法案外,还要关注你当地的法规。欧洲的 MiCA、日本的支付服务法,以及新加坡和阿联酋的类似框架都会影响你如何接受和持有稳定币。跨链支付链接在全球范围内有效,但你的合规义务取决于你在哪里运营。

你可能有的问题

GENIUS 法案使稳定币"安全"了吗?

更安全了。1:1 储备要求和强制审计降低了稳定币失去锚定的风险。但没有任何监管能消除所有风险。智能合约漏洞、跨链桥攻击和运营故障仍然可能发生。该法律防止发行方欺诈和破产——不是每一种可能的故障模式。

我需要许可证才能接受稳定币支付吗?

不需要。GENIUS 法案监管发行方(像 Circle 这样创建稳定币的公司),而不是用户或商家。接受 USDC 作为支付与接受任何其他形式的支付没有区别,尽管你应该检查你当地的商业法规。

税务怎么办?

稳定币支付在大多数司法管辖区仍然是应税收入。在美国,你报告收到时的公平市场价值。由于稳定币与美元挂钩,这很简单——收到 1000 美元 USDC 等于 1000 美元收入。请咨询税务专业人士了解你的具体情况。

银行发行的稳定币能与跨链支付链接一起使用吗?

这取决于银行稳定币在哪些链上推出,以及跨链桥协议是否添加支持。USDC 和 USDT 已经在 15 条以上的链上得到支持。新的银行发行的稳定币可能会从一两条链开始,然后随时间扩展。

USDT 受 GENIUS 法案影响吗?

是的,但方式不同。Tether(USDT 的发行方)总部在海外,历史上对储备的透明度较低。GENIUS 法案设定了美国发行方必须满足的标准。服务美国客户的外国发行方面临额外审查。这是 USDC 在受监管市场中市场份额增长快于 USDT 的原因之一。

更大的图景

六个月前,稳定币是一个加密货币的事物。有用,在增长,但仍然是小众。GENIUS 法案将它们变成了具有联邦支持和消费者保护的受监管支付工具。银行正在发行它们。商家正在接受它们。总市场正在向 5000 亿美元冲刺。

基础设施问题不再是"稳定币合法吗?"而是"我如何在不淹没在多链复杂性中的情况下接受它们?"

这就是跨链支付链接回答的问题。一个链接,任何链,一个钱包。你的客户从他们持有稳定币的任何地方支付。你在一个地方收到所有资金。

监管赶上来了。确保你的支付设置也赶上来。

使用 MoveCrypto 开始从任何区块链接受稳定币。

Ready to Bridge Your Assets?

Experience fast, secure, and affordable cross-chain transfers with MoveCrypto

Start Bridging Now